Vermögenssteuer Schweiz minimieren: Grundlagen, Zahlen und legale Strategien

Die jährliche Steuer auf dein Nettovermögen ist fixierbar — mit Säule 3a, Schuldenstruktur und der richtigen Wohnkanton-Wahl. Konkret durchgerechnet.

Deutschland hat sie 1997 abgeschafft. Österreich 1993. Die Schweiz erhebt sie bis heute — jedes Jahr, auf das Nettovermögen aller Einwohner. Die Vermögenssteuer ist die am häufigsten vergessene Steuer in der Finanzplanung, weil sie nicht als Lohnabzug sichtbar ist und auf den ersten Blick gering wirkt. Bei einem Nettovermögen von CHF 500’000 kostet sie im Kanton Bern rund CHF 2’250 pro Jahr. Über 30 Jahre: CHF 67’500. Das ist eine Steuer, die sich mit drei konkreten Strategien erheblich senken lässt.

Ich habe die Vermögenssteuer lange als unvermeidliche Hintergrundgrösse betrachtet — die Zeile auf dem Steuerzettel, die man quittiert und vergisst. Bis ich durchgerechnet habe, was sie über 30 Jahre wirklich kostet. Als Mieter steht mir der Hypotheken-Hebel nicht zur Verfügung — und ich bin in diesem Artikel offen darüber, was das bedeutet. Was für mich zählt: die Säule 3a als primärer Vermögenssteuer-Schild, und — mittelfristig — die Wohnkanton-Frage. Ich wohne in der Nähe von Kanton Schwyz, habe dort Verwandte und Bekannte, und ein künftiger Wohnsitzwechsel ist für mich durchaus eine konkrete Option für die Zeit vor der Pensionierung.

Was ist die Vermögenssteuer? Grundlagen

Die Vermögenssteuer ist eine jährliche kantonale und kommunale Steuer auf das Nettovermögen natürlicher Personen. Der Bund erhebt seit 1959 keine Vermögenssteuer mehr — die Belastung kommt ausschliesslich von Kanton und Gemeinde.

- Einkommenssteuer: Auf das, was du verdienst — jedes Jahr neu berechnet

- Vermögenssteuer: Auf das, was du besitzt — unabhängig davon, ob du dieses Jahr etwas verdient hast oder nicht

Wer im Ruhestand aus Ersparnissen lebt und kein Erwerbseinkommen hat, zahlt trotzdem Vermögenssteuer auf das angesparte Kapital.

Die Steuersätze sind in der Regel progressiv — höhere Vermögen werden prozentual stärker belastet als kleinere. Für den Mittelstand mit CHF 200’000–800’000 Nettovermögen liegen die effektiven Sätze je nach Kanton und Gemeinde zwischen 0.1% und 0.7%.

Was zählt — und was nicht

Die Vermögenssteuerbasis ist das Nettovermögen: Alle Aktiven minus alle Schulden.

Zählt als steuerbares Vermögen:

- Bankkonten, Sparkonten, Festgelder

- ETF-Depots, Aktien, Obligationen (Verkehrswert per 31. Dezember)

- Immobilien (zu kantonalen Steuerwerten, oft unter Verkehrswert)

- Fahrzeuge, Wertsachen, Geschäftsvermögen anteilig

Zählt nicht als steuerbares Vermögen:

- Säule 3a: vollständig steuerbefreit während der Ansparphase

- Pensionskasse/BVG: vollständig steuerbefreit

- Lebensversicherungen: in der Ansparphase meist befreit (Rückkaufswert ab bestimmter Dauer)

- Hypothekarsschulden und andere Schulden: mindern das steuerbare Vermögen direkt

ETF-Depots und Bankkonten in der Säule 3b (freies Vermögen) sind vollständig steuerpflichtig. Wer sein Erspartes ausschliesslich ausserhalb der Säule 3a hält, zahlt jedes Jahr Vermögenssteuer auf den vollen Betrag — ohne Ausnahme.

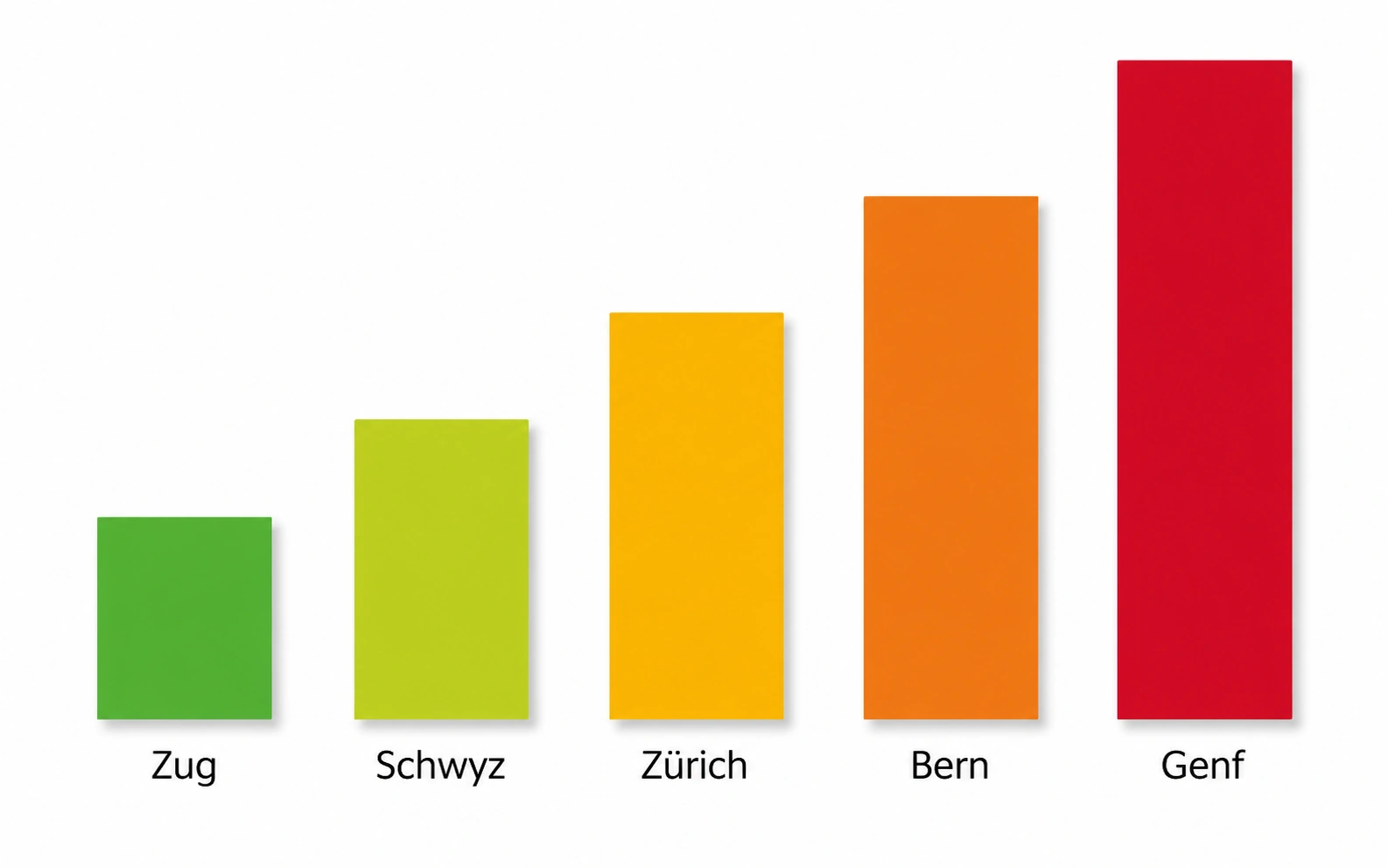

Kantonsvergleich — was die Vermögenssteuer wirklich kostet

Der Kanton bestimmt die Grössenordnung. Die Unterschiede sind erheblich:

Vermögenssteuer-Belastung — CHF 500’000 Nettovermögen (illustrativ)

| Kanton (Kantonshauptort) | Eff. Satz (ca.) | Pro Jahr | Über 30 Jahre |

|---|---|---|---|

| Zug (Stadt Zug) | ca. 0.15% | CHF 750 | CHF 22’500 |

| Schwyz (Gemeinde Schwyz) | ca. 0.25% | CHF 1’250 | CHF 37’500 |

| Zürich (Stadt Zürich) | ca. 0.35% | CHF 1’750 | CHF 52’500 |

| Bern (Stadt Bern) | ca. 0.45% | CHF 2’250 | CHF 67’500 |

| Genf (Stadt Genf) | ca. 0.60% | CHF 3’000 | CHF 90’000 |

Illustrative Näherungswerte für CHF 500’000 Nettovermögen, ledig — effektiver Satz inkl. Gemeindesteuern. Tatsächlicher Satz hängt von Vermögenshöhe, Einkommen, Familienstand und Gemeinde ab.

Strategie 1: Säule 3a als Vermögenssteuer-Schild

Das ist der am häufigsten unterschätzte Aspekt der Säule 3a: Jeder Franken in der gebundenen Vorsorge verschwindet aus dem steuerbaren Vermögen — für die gesamte Laufzeit.

Wer CHF 7’258 pro Jahr in die Säule 3a einzahlt, reduziert das steuerbare Nettovermögen sofort um CHF 7’258. Das wächst jedes Jahr: Mit einem ETF-Portfolio in der Säule 3a (6% p.a.) akkumuliert sich nach 30 Jahren ein steuerbefreites Guthaben von rund CHF 608’000.

Zusätzlich zur Einkommenssteuerersparnis (CHF 1’452/Jahr bei 20% Grenzsteuersatz) und zum steuerfreien Kapitalwachstum.

Die Säule 3a ist damit ein dreifach wirksames Steuervermeidungsinstrument: Einkommensteuer sofort (Abzug), Vermögenssteuer jährlich während der Ansparphase, und günstiger Vorsorgetarif beim Bezug — statt normalem Einkommensteuersatz.

Steuerwissen für Schweizer Anleger

Konkrete Strategien zu Säule 3a, Vermögenssteuer und FIRE — ohne Lärm, ohne Werbung.

- Vermögenssteuer legal und dauerhaft senken

- Säule 3a als dreifaches Steuerschild verstehen

- FIRE-Planung für den Schweizer Kontext

- Neue Artikel direkt ins Postfach

Kein Spam. Jederzeit abmeldbar.

Strategie 2: Schuldenstruktur bewusst nutzen

Schulden mindern das steuerbare Nettovermögen direkt. Das ist ein grundsätzlich valider Hebel — allerdings einer, der in der Praxis oft missverständlich dargestellt wird.

Hypothek halten: die nüchterne Rechnung

Der Gedanke klingt plausibel: Wer die Hypothek nicht vollständig amortisiert, behält eine Schuld im Nettovermögen — und zahlt weniger Vermögenssteuer. Bei einem Vermögenssteuersatz von 0.3% auf CHF 100’000 Hypothek beträgt die jährliche Ersparnis CHF 300. Der Hypothekarzins für dieselbe Schuld liegt aktuell bei 2–3%, also CHF 2’000–3’000 pro Jahr. Die Rechnung ist negativ: Die Zinskosten überwiegen die Vermögenssteuerersparnis fast immer.

Die Volksabstimmung vom September 2024 hat den Systemwechsel beim Eigenmietwert beschlossen. Mit der Umsetzung (aktuell in der Gesetzgebungsphase, Stand 2026) entfällt für Erstwohnsitze nicht nur der Eigenmietwert als steuerpflichtiges Einkommen — sondern auch der steuerliche Abzug der Hypothekarzinsen.

Was bleibt: der Schuldenabzug beim Nettovermögen für Vermögenssteuerzwecke — der, wie gezeigt, die Zinskosten nicht aufwiegt. Für Anlageimmobilien (nicht Erstwohnsitz) gelten weiterhin die bisherigen Regeln.

Indirekte Amortisation via Säule 3a

Diese Strategie ist etwas anderes — und bleibt sinnvoll, unabhängig von der Eigenmietwert-Reform: Statt die Hypothek direkt zu amortisieren, wird der Amortisationsbetrag in die Säule 3a eingezahlt. Die Hypothek bleibt bestehen.

- Einkommenssteuerersparnis sofort: Der 3a-Einzahlungsbetrag ist vom steuerbaren Einkommen abziehbar — direkte Amortisation bringt das nicht.

- Vermögenssteuerbefreiung des 3a-Guthabens: Das 3a-Kapital zählt nicht als steuerbares Vermögen. Direktes Amortisationskapital auf dem Sparkonto würde das.

- Schuldenabzug bleibt bestehen: Die Hypothek reduziert weiterhin das steuerbare Nettovermögen.

- Renditepotenzial: Das 3a-Kapital wächst in einem ETF (historisch 5–7% p.a.).

Das 3a-Guthaben dient beim Bezug oder einem Wohneigentumsvorbezug (WEF) als Amortisationsersatz. Voraussetzung: das Kapital muss in ETF investiert sein — nicht auf dem Sparkonto.

Strategie 3: Wohnkanton — wo es sich rechnet

Der Wohnkanton ist der mächtigste Hebel — aber auch der eingriffsreichste. Ein Umzug von Genf nach Zug mit CHF 500’000 Nettovermögen spart rund CHF 2’250 pro Jahr an Vermögenssteuer allein. Mit CHF 1’500’000 Nettovermögen sind es über CHF 6’750 pro Jahr.

| Nettovermögen | Ersparnis Genf → Zug (ca./Jahr) | Über 20 Jahre |

|---|---|---|

| CHF 500’000 | ca. CHF 2’250 | CHF 45’000 |

| CHF 1’000’000 | ca. CHF 4’500 | CHF 90’000 |

| CHF 2’000’000 | ca. CHF 9’000 | CHF 180’000 |

Illustrativ, basierend auf Effektivsatz-Näherungen. Ein Umzug bringt auch bei der Einkommenssteuer erhebliche Einsparungen — der Gesamteffekt ist grösser als die reine Vermögenssteuerersparnis.

Ein Umzug aus steuerlichen Gründen hat soziale, berufliche und persönliche Dimensionen, die die Steuerersparnis oft überwiegen. Für FIRE-Anleger, die ortsunabhängig sind, ist die Frage aber realistisch: Bei ausreichend grossen Vermögen — und entsprechenden Einsparungen — lohnt sich eine bewusste Analyse vor der Pensionierung.

Wer kurz vor dem Bezug der Säule 3a steht: Auch der Bezugskanton entscheidet über die Vorsorgesteuer beim 3a-Auszug. Diese zwei Hebel (Vermögenssteuer und 3a-Bezugssteuer) wirken am selben Kanton.

Die drei Strategien im Überblick

| Strategie | Hebel | Aufwand | Wirkung |

|---|---|---|---|

| Säule 3a maximieren | CHF 7’258/Jahr aus steuerbarem Vermögen herausnehmen | Gering | Hoch — dauerhaft und sich aufbauend |

| Schuldenstruktur halten | Indirekte Amortisation via 3a (falls Eigentum) | Mittel | Mittel — abhängig von Zins- und Renditeniveau |

| Wohnkanton wählen | Kanton mit tiefem Vermögenssteuersatz | Hoch | Sehr hoch — bei grossen Vermögen entscheidend |

Die erste Strategie (Säule 3a) hat den besten Kosten-Nutzen-Quotienten: kaum Aufwand, sofortige und dauerhaft sich aufbauende Wirkung auf Vermögens- und Einkommenssteuer gleichzeitig. Das ist der Ausgangspunkt — bevor andere Optimierungen angegangen werden.

Fazit

Die Vermögenssteuer ist keine unvermeidliche Fixgrösse. Sie ist eine Variable — mit drei konkreten Hebeln, von denen einer (Säule 3a) kaum Aufwand erfordert und sofort wirkt.

Wer CHF 7’258 pro Jahr in die Säule 3a einzahlt und über 30 Jahre anlegt, baut einen steuerbefreiten Vermögensblock von rund CHF 608’000 auf. Bei einem Berner Vermögenssteuersatz von 0.45% sind das rund CHF 41’000 gesparte Vermögenssteuer über 30 Jahre — zusätzlich zur jährlichen Einkommenssteuerersparnis. Das ist ein Steuervorteil, der keine komplizierte Strategie erfordert: einzahlen, anlegen, laufen lassen.

Die Schuldenstruktur ist ein ergänzendes Instrument — relevant primär bei Immobilienbesitz und unter der Bedingung, dass indirekte Amortisation über die Säule 3a genutzt wird, nicht als Argument für das Halten teurer Schulden. Die Hypothek allein rechtfertigt keine Vermögenssteueroptimierung mehr, seit die Zinsen wieder auf normalem Niveau sind und die Eigenmietwert-Reform die steuerliche Abzugsfähigkeit für Erstwohnsitze beseitigt.

Der Wohnkanton ist der mächtigste Hebel — und bei grossen Vermögen und nahendem FIRE-Datum eine Frage, die sich konkret lohnt zu analysieren.

Weiterführende Quellen

- VZ VermögensZentrum — Steuerrechner Schweiz

- ESTV — Steuerübersicht Schweiz

- Säule 3a 2026: Höchstbetrag und vollständiger Steuervorteil (SwissWealthTrail)

- Schweizer Steuern für Vermögensaufbau: Vollständiger Leitfaden (SwissWealthTrail)