Säule 3a 2026: Höchstbetrag CHF 7’258 — Steuervorteil berechnen und optimal einzahlen

Höchstbetrag, Steuervorteil nach Kanton, ETF statt Sparkonto und Staffelstrategie beim Bezug — konkret erklärt für Schweizer.

Die Säule 3a ist eines der effizientesten Steuersparinstrumente in der Schweiz — legal, einfach, und trotzdem von vielen nicht voll ausgeschöpft. Wer den Höchstbetrag 2026 einzahlt und das Geld richtig anlegt, kann über die Jahre mehrere zehntausend Franken an Steuern sparen. Dieser Artikel zeigt, wie viel du einzahlen kannst, wie gross der Steuervorteil tatsächlich ist — und welche zwei Hebel die meisten Menschen liegen lassen.

Meine Eltern haben mir früh eines mitgegeben: Zahl jedes Jahr in die Säule 3a ein — so früh wie möglich. Das habe ich getan, sobald ich durfte. Und das war richtig.

Was sie mir nicht sagen konnten — nicht aus Desinteresse, sondern weil sie es selbst nicht wussten — war das Entscheidende: Wo das Geld liegt, ist mindestens so wichtig wie dass man einzahlt. Ihre eigene Risikoaversion, verständlich und ehrlich gemeint, brachte sie dazu, mir das Sparkonto als «sichere» Option zu empfehlen. Jahrelang lag mein 3a-Guthaben auf einem Konto, das weniger als 1% Zins abwarf. Die entgangene Wertentwicklung geht in die zehntausende Franken — ich hab sie irgendwann bewusst aufgehört zu berechnen.

Ich bin ihnen deshalb nicht böse. Im Gegenteil: Ohne sie wäre ich nie auf den Gedanken gekommen, überhaupt einzuzahlen. Sie haben mir das Fundament gegeben — das Bewusstsein, dass man die eigenen Finanzen aktiv gestalten muss. Das zweite Stockwerk hab ich dann selbst bauen müssen.

Dieser Artikel ist für alle, die das Fundament bereits haben — und jetzt das zweite Stockwerk angehen.

Was ist die Säule 3a?

Die Säule 3a ist die gebundene Selbstvorsorge im Schweizer Drei-Säulen-System. Sie ergänzt AHV (1. Säule) und Pensionskasse (2. Säule) — und ist die einzige Säule, die du vollständig selbst steuern kannst.

- Einzahlung: Vollständig vom steuerbaren Einkommen abziehbar — sofortige Steuerersparnis jedes Jahr

- Wachstum: Steuerfrei — keine Kapitalgewinnsteuer, keine Vermögenssteuer während der Laufzeit

- Bezug: Einmalige Sondersteuer zum reduzierten Vorsorgetarif — deutlich tiefer als der normale Einkommensteuersatz

Ähnliche Steuerlogik gilt auch für freiwillige BVG-Einkäufe in die Pensionskasse. Dort sind die Beträge jedoch an eine bestehende Einkaufslücke gebunden und an den Arbeitgeber geknüpft. Die Säule 3a ist das zugänglichere und planbarere Instrument: fixer Jahresbetrag, kein Arbeitgeber involviert, offen für alle mit Erwerbseinkommen in der Schweiz.

Säule 3a Höchstbetrag 2026

Für Angestellte mit Pensionskasse

| Beitrag | Betrag 2026 |

|---|---|

| Maximalbeitrag | CHF 7’258 |

| Monatliche Rate (Dauerauftrag) | CHF 604.85 |

| Einzahlungsfrist | 31. Dezember |

Für Selbständige ohne Pensionskasse

Wer keiner Pensionskasse angeschlossen ist, kann erheblich mehr einzahlen:

| Beitrag | Betrag 2026 |

|---|---|

| Maximalbeitrag | CHF 36’288 |

| Alternativ | 20% des Nettoerwerbseinkommens |

| Massgebend | Der tiefere der beiden Beträge |

- Wohnsitz oder Quellenbesteuerung in der Schweiz

- AHV-pflichtiges Erwerbseinkommen im betreffenden Steuerjahr

- Noch nicht erreichtes ordentliches AHV-Rentenalter (65)

Nicht berechtigt: Nichterwerbstätige, Personen nach der ordentlichen Pensionierung, Personen ohne Schweizer Erwerbseinkommen.

Steuervorteil konkret berechnen

Der Steuervorteil hängt vom Grenzsteuersatz ab — also dem Steuersatz auf den letzten Franken Einkommen. Bei einem typischen Mittelstandseinkommen liegt dieser in der Schweiz zwischen 20% und 35%.

Wer 10 Jahre lang den Maximalbeitrag einzahlt, spart allein durch die Abzüge rund CHF 21’770 — ohne Anlagerendite.

Wer diese Steuerersparnis direkt ins freie Portfolio investiert statt sie auszugeben, erhöht die effektive Sparquote — ohne auf etwas zu verzichten. Das ist einer der wirkungsvollsten Hebel auf dem Weg zur finanziellen Unabhängigkeit, den die Säule 3a bietet.

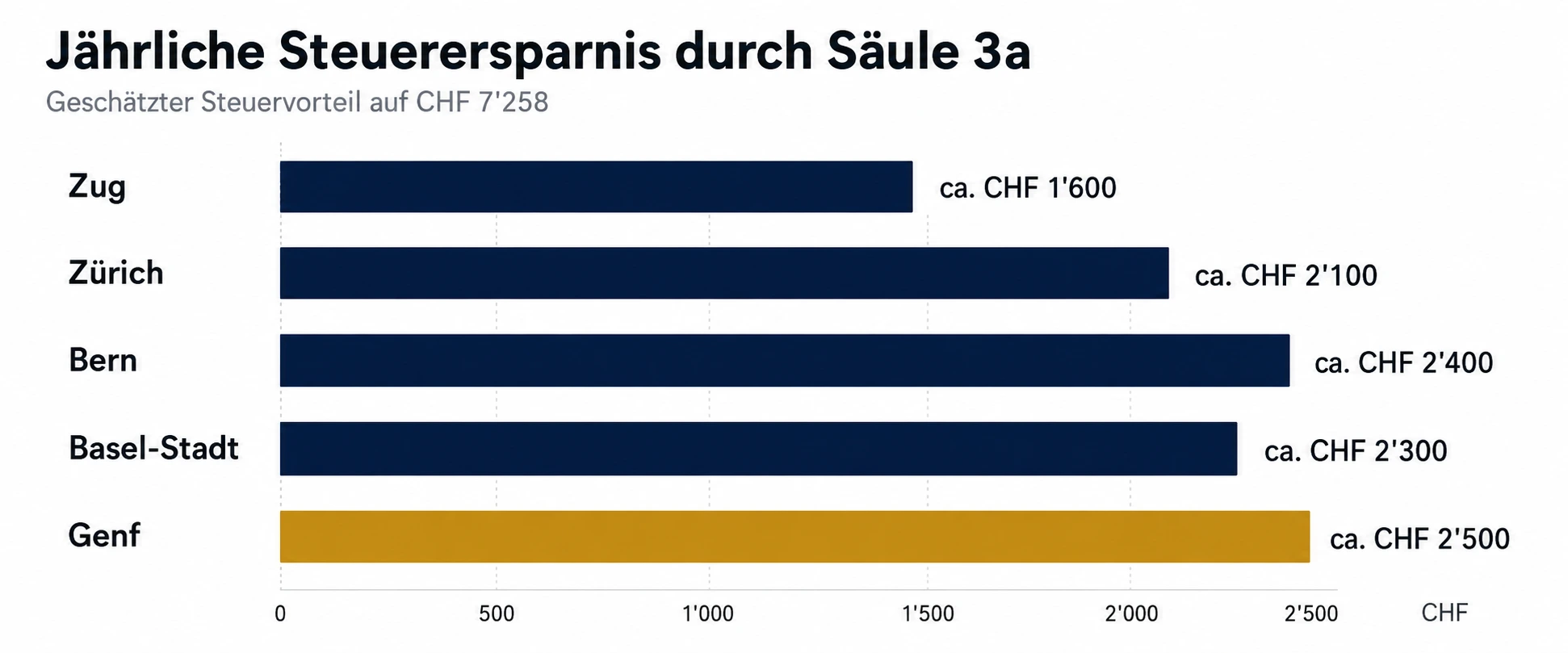

Steuervorteil nach Kanton

| Kanton | Geschätzter Steuervorteil auf CHF 7’258 |

|---|---|

| Zug | ca. CHF 1’600 |

| Zürich | ca. CHF 2’100 |

| Basel-Stadt | ca. CHF 2’300 |

| Bern | ca. CHF 2’400 |

| Genf | ca. CHF 2’500 |

Näherungswerte für CHF 120’000 Einkommen, ledig — der genaue Betrag hängt von Einkommen, Gemeinde, Konfession und Familienstand ab.

Staffelstrategie: Warum mehrere Konten entscheidend sind

Das ist der Hebel, den die meisten Menschen nie nutzen.

Wer nur ein einziges Säule 3a-Konto hat und beim Bezug alles auf einmal auszahlt, zahlt unnötig viel Steuern. Der Bezug wird zwar separat vom übrigen Einkommen besteuert — aber mehrere Bezüge im gleichen Steuerjahr summieren sich und treiben die Progression.

Die Strategie: Mehrere Konten bei verschiedenen Anbietern eröffnen, in jedem separaten Steuerjahr ein Konto beziehen. So bleibt der Steuersatz beim Bezug tief.

| Anzahl Konten | Bezugsstaffelung | Steuereffekt |

|---|---|---|

| 1 Konto | Alles in einem Jahr | Hoch besteuert |

| 3 Konten | Über 3 Jahre gestaffelt | Deutlich reduziert |

| 5 Konten | Über 5 Jahre gestaffelt | Optimal |

3 bis 5 Säule 3a-Konten bei verschiedenen Anbietern parallel führen. Die Einzahlungen verteilen sich auf alle Konten — wichtig ist nur, dass der Gesamtbetrag aller Einzahlungen den Höchstbetrag nicht überschreitet. Beim Bezug: pro Steuerjahr maximal ein Konto auflösen.

Das Konto mit dem höchsten Guthaben zuerst beziehen — oder das mit dem tiefsten, je nach persönlicher Steuerplanung. Im Zweifel: Steuerberater beiziehen.

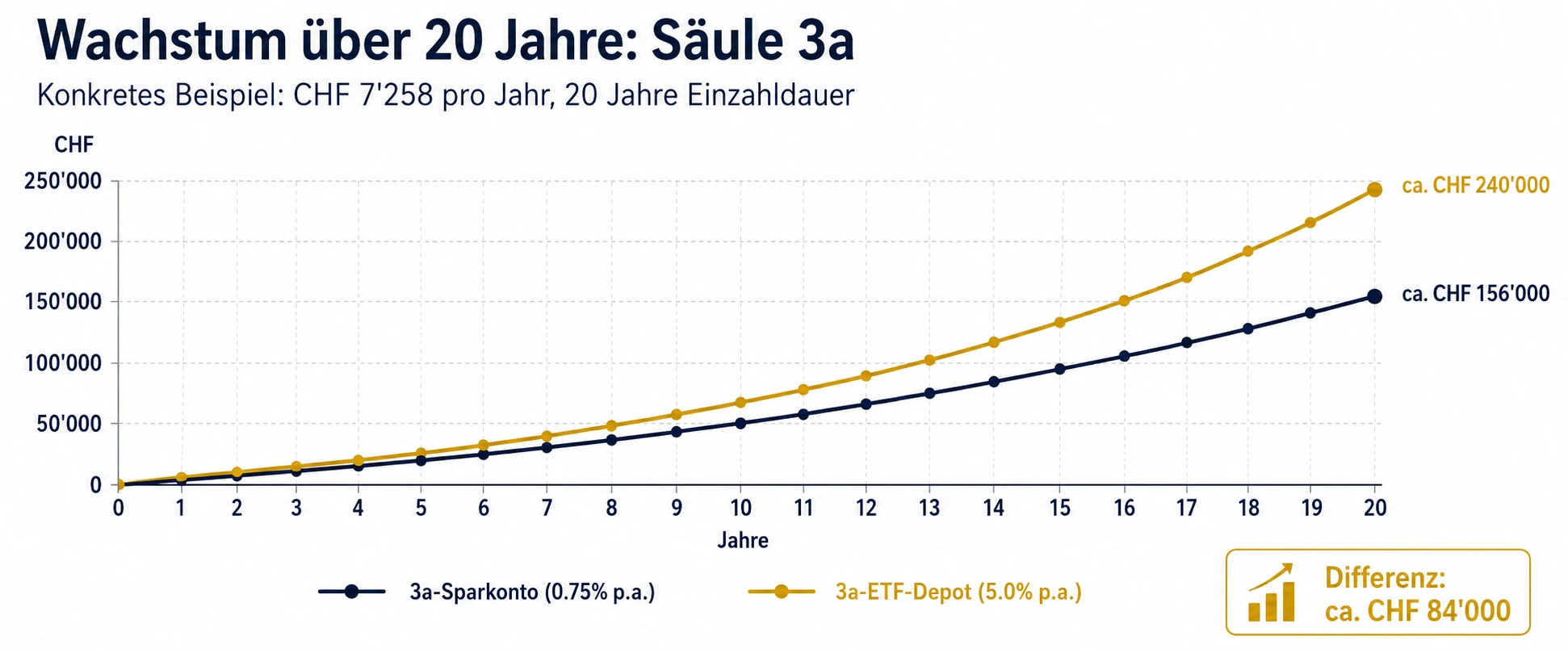

Säule 3a Konto vs. ETF-Depot

Die klassische Säule 3a liegt auf einem Sparkonto. Jahrelang war das sinnvoll — heute liegt der Zinssatz der meisten Banken weit unter 1%. Wer langfristig denkt, hat eine bessere Option.

| Merkmal | 3a-Sparkonto | 3a-ETF-Depot |

|---|---|---|

| Typische Rendite | 0.3–1.0% p.a. | 4–7% p.a. (historisch) |

| Risiko | Keines | Marktschwankungen |

| Steuer auf Erträge | Nein | Nein |

| Empfehlung für | Anlagehorizont < 5 Jahre | Anlagehorizont > 10 Jahre |

Was das in Franken bedeutet: CHF 7’258 pro Jahr, 20 Jahre Einzahldauer:

VIAC, Finpension, Valuepension erlauben bis zu 99% Aktienanteil direkt in der gebundenen Vorsorge — investiert in global diversifizierte ETFs zu tiefen Gebühren. Das Kapital wächst innerhalb der 3a-Hülle steuerfrei.

Wer heute noch bei einer Bank auf einem Sparkonto liegt und mehr als 10 Jahre bis zum Bezug hat: Wechsel prüfen. Die Übertragung auf einen neuen Anbieter ist unkompliziert und steuerneutral.

Bezug der Säule 3a — wann und wie

Das Vermögen in der Säule 3a ist gebunden. Ein Bezug ist nur in diesen Situationen möglich:

- Pensionierung: Ab 65; frühestens 5 Jahre vor dem ordentlichen Rentenalter, also ab 60

- Wohneigentum (WEF): Kauf oder Amortisation von selbstbewohntem Wohneigentum

- Selbständigkeit: Aufnahme einer selbständigen Erwerbstätigkeit

- Auswanderung: Definitiver Wegzug aus der Schweiz

- Invalidität oder Tod

Für Frühpensionierte: Der Bezug ab 60 macht die Säule 3a zum natürlichen Brückeninstrument zwischen frühem Ausstieg und AHV-Rente (65). Wer mehrere Konten gestaffelt bezieht, optimiert die Steuer beim Ausstieg erheblich.

Besteuerung beim Bezug: Einmalige Sondersteuer zum Vorsorgetarif — in den meisten Kantonen rund ein Fünftel des normalen Einkommensteuersatzes. Mit Staffelung auf mehrere Steuerjahre und Konten erheblich reduzierbar.

Massgebend für die Besteuerung ist der Wohnkanton zum Zeitpunkt des Bezugs — nicht der Sitz der Vorsorgeeinrichtung. Wer plant, den Wohnsitz vor der Pensionierung in einen steuerlich günstigeren Kanton zu verlegen (z.B. Zug, Schwyz, Nidwalden), kann die Bezugssteuer auf dem gesamten 3a-Guthaben erheblich senken. Bei grossen Guthaben ist das ein eigenständiger Planungspunkt.

Der Sitz der Vorsorgeeinrichtung spielt für die Säule 3a keine steuerliche Rolle. Die früher verbreitete «Sitz-Optimierung» über Freizügigkeitsstiftungen in steuergünstigen Kantonen — ein Ansatz bei Freizügigkeitsguthaben — wurde vom Bundesgericht weitgehend gestoppt und ist für die Säule 3a ohnehin nicht anwendbar. Der einzige legale Hebel bleibt der eigene Wohnkanton.

Checkliste: Säule 3a optimal nutzen 2026

- Maximalbeitrag 2026 einplanen: CHF 7’258 bis 31. Dezember einzahlen — Dauerauftrag am Tag des Gehaltseingangs einrichten, nicht am Monatsende

- Anzahl Konten prüfen: Nur ein Konto? Zweites oder drittes bei anderem Anbieter eröffnen

- Anlageform überprüfen: Sparkonto oder ETF? Anlagehorizont klären — über 10 Jahre: ETF

- Einzahlungsbeleg für die Steuererklärung bereit halten

- Anbieter mit hohem Aktienanteil prüfen: VIAC, Finpension, Valuepension — Übertragung steuerneutral möglich

- Bezugsstaffelung festlegen: Welche Konten in welchem Jahr beziehen?

- Wohnkanton beim Bezug prüfen: Bei grossen Guthaben lohnt sich ein Blick auf kantonale Vorsorgetarife

- Mit Frühpensionierung verknüpfen: Säule 3a-Bezug ab 60 als Brückenkapital bis zur AHV einplanen

Fazit

Der Säule 3a-Höchstbetrag 2026 beträgt CHF 7’258 für Angestellte mit Pensionskasse. Wer ihn konsequent einzahlt, spart je nach Kanton und Einkommen CHF 1’500 bis 2’500 Steuern — jedes Jahr. Das steuerfrei wachsende Kapital akkumuliert über Jahrzehnte zu einem erheblichen Betrag.

Zwei Hebel werden am häufigsten unterschätzt: Der Wechsel vom Sparkonto zum ETF-Depot macht über 20 Jahre rund CHF 84’000 Unterschied — und die Staffelung über mehrere Konten reduziert die Steuer beim Bezug erheblich. Beides kostet wenig Aufwand.

Die Säule 3a ist kein Ersatz für ein Anlageportfolio. Aber in der Kombination aus Steuerabzug, steuerfreiem Wachstum und günstigem Bezugstarif gibt es in der Schweiz kein zugänglicheres Instrument — vorausgesetzt, man nutzt es vollständig.

Finanzielle Unabhängigkeit in der Schweiz — praktisch erklärt

Kein Lärm, keine Werbung. Nur das, was wirklich zählt — für Schweizer, die früher finanziell frei sein wollen.

- Konkrete Strategien zu Säule 3a, BVG und FIRE

- Steueroptimierung für Frühpensionierte

- Neue Artikel und Praxisbeispiele direkt ins Postfach

- Exklusive Checklisten und Vorlagen

Kein Spam. Jederzeit abmeldbar.

Weiterführende Quellen

- AHV.ch — Beitragsansätze Säule 3a (offizielle Werte)

- Finpension — Säule 3a mit Aktienanteil

- VIAC — Säule 3a anlegen

- VZ VermögensZentrum — Steuerrechner Säule 3a & PK-Kapitalbezug

Alle Detailartikel zu diesem Thema

| Artikel | Thema |

|---|---|

| Säule 3a 2026: Höchstbetrag CHF 7’258 (dieser Artikel) | Maximalbeitrag, Steuervorteil, Staffelstrategie |

| Kursgewinne steuerfrei in der Schweiz | Privatanleger-Status, Spekulationssteuer-Falle |

| Säule 3a vs. 3b: Wann welche Vorsorge? | FIRE-Strategie, Reihenfolge, Brückenkapital |

| Säule 3a: Aktien oder Bonds? Fallstudie | Anlageentscheid, CHF 584k Unterschied, Anbieter |

| Quellensteuer Schweiz: US-Dividenden zurückfordern | Verrechnungssteuer, DA-1, ETF-Domizil |

| Vermögenssteuer Schweiz minimieren | Säule 3a als Schild, Schulden, Wohnkanton |