Frühpensionierung Schweiz: Was passiert mit AHV, BVG und Unfallversicherung?

Drei Systeme reagieren gleichzeitig — mit dauerhaften Konsequenzen. Konkrete CHF-Zahlen für Frühpension mit 58, 60 und 63.

Frühpensionierung betrifft mehr Menschen als man denkt — nicht nur FIRE-Anhänger. Auch wer mit 62 «normal» früher aufhört, wer ins Ausland zieht oder wer einfach weiss: 65 ist nicht sein Ende. Wer es plant, muss drei Systeme gleichzeitig im Griff haben. Zwei davon kennt fast jeder. Das dritte vergisst fast jeder — bis es zu spät ist.

In den letzten Jahren wurden Umwandlungssätze gesenkt, das Rentenalter erhöht und Leistungen schrittweise reduziert. Meist ohne grossen Aufschrei. Doch jede Änderung hat erhebliche Konsequenzen für die persönliche Pensionsplanung. Deshalb nehme ich AHV und BVG in meiner eigenen FIRE-Planung als Entlastung war — nützlich dass sie kommt, aber nur ein Element von vielen.

Dieser Artikel erklärt alle drei Systeme. Was passiert mit der Pensionskasse? Was passiert mit der AHV? Und was passiert mit der Unfallversicherung, sobald das Arbeitsverhältnis endet? Mit konkreten Zahlen — ohne Schönreden.

Was bedeutet Frühpensionierung?

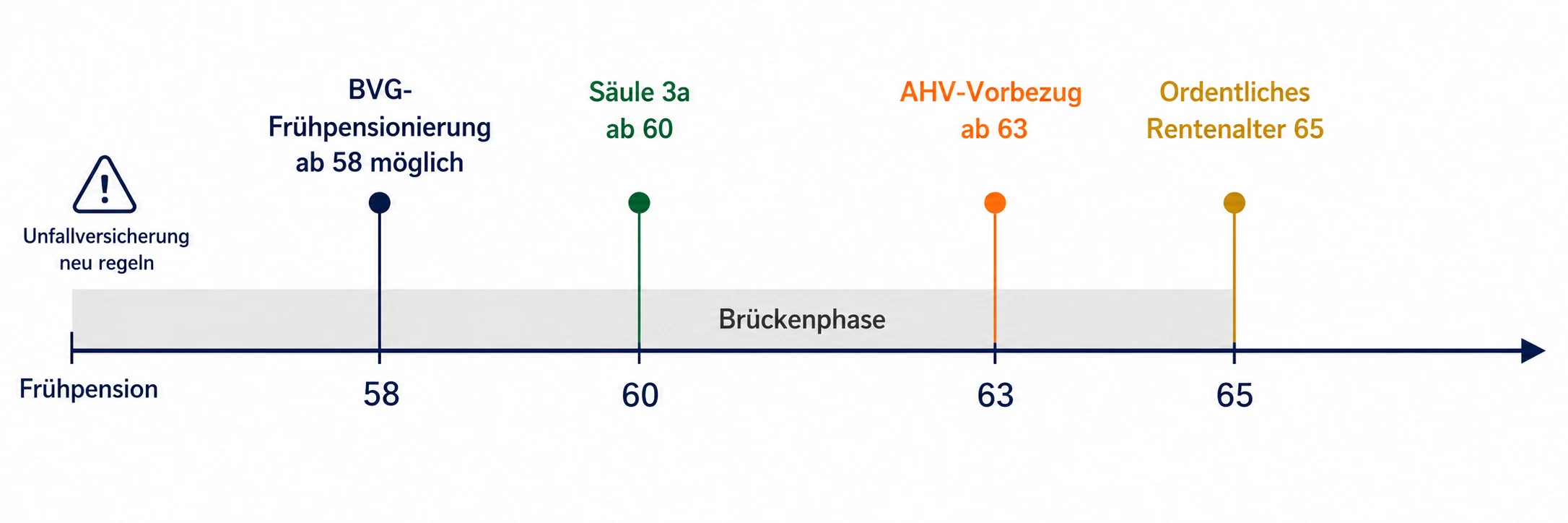

Frühpensionierung heisst: Du beendest deine Erwerbstätigkeit vor dem ordentlichen Rentenalter von 65 Jahren. Klingt simpel — ist es aber nicht. Das Schweizer Vorsorgesystem reagiert auf diesen Schritt in drei völlig getrennten Systemen:

- Säule 1 (AHV): Die Beitragspflicht läuft weiter — jetzt als Nichterwerbstätiger. Wer nicht zahlt, bekommt lebenslang eine tiefere Rente.

- Säule 2 (BVG / Pensionskasse): Früher beziehbar — aber mit dauerhaften Abzügen. Für die meisten Schweizer das grösste Kapitalpaket.

- Unfallversicherung (UVG): Ausserhalb der drei Säulen, aber hochrelevant. Sie endet automatisch mit dem Arbeitsverhältnis und muss aktiv neu geregelt werden.

Alle drei Systeme folgen anderen Regeln — und anderen Uhren. Wer nur an AHV und BVG denkt, hat einen teuren blinden Fleck. Die Unfallversicherung endet lautlos — innerhalb von 30 Tagen nach Austritt.

Pensionskasse (BVG): Was passiert mit deinem Guthaben?

Ab wann ist Frühpensionierung möglich?

Der BVG-Bezug ist grundsätzlich ab 58 Jahren möglich — sofern das Arbeitsverhältnis endet und das Reglement deiner Pensionskasse dieses Alter vorsieht. Das ordentliche Rentenalter liegt bei 65.

Der BVG-Bezug setzt immer das Ende des Arbeitsverhältnisses voraus. Wer weiterhin angestellt ist — auch nur Teilzeit — kommt in der Regel nicht ans Kapital. Ausnahme: Teilpensionierung mit schrittweisem Kapitalbezug.

Wer mit 40 oder 45 aufhört, ist noch weit vom BVG-Bezugsalter entfernt. Das Pensionskassen-Kapital wandert dann auf ein Freizügigkeitskonto — und bleibt dort bis mindestens Alter 60.

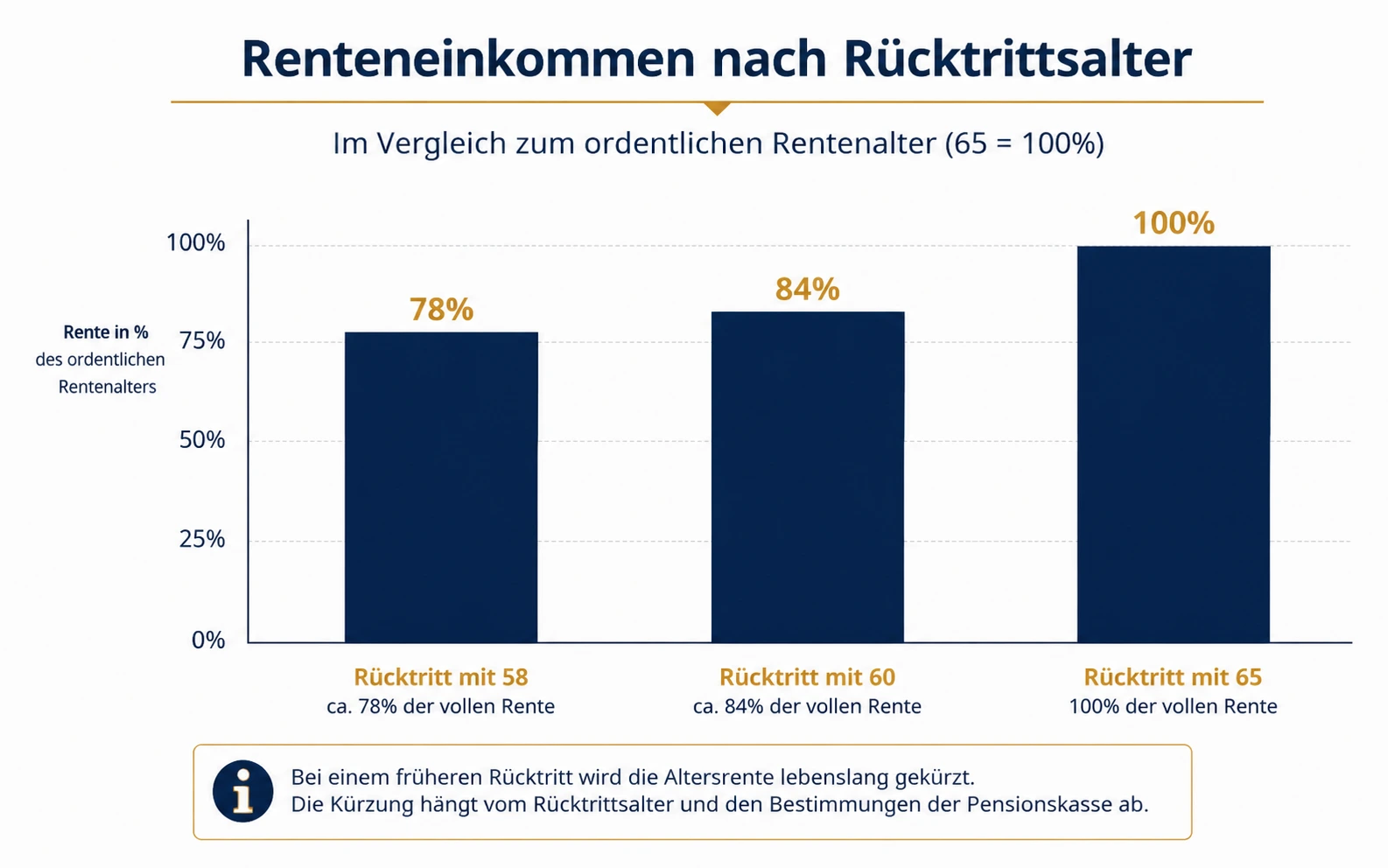

Der Umwandlungssatz — und warum er tiefer ist als gedacht

Der Umwandlungssatz bestimmt, wie viel Jahresrente du aus deinem angesparten Kapital erhältst. Gesetzlich vorgeschrieben sind mindestens 6.8% bei 65 — aber nur für den obligatorischen Teil der Pensionskasse.

In der Realität hat die grosse Mehrheit der Angestellten ein Guthaben über diesem Minimum. Für diesen überobligatorischen Teil gelten keine gesetzlichen Mindestsätze. Deshalb wenden viele Pensionskassen einen umhüllenden Umwandlungssatz an — und der liegt in der Praxis oft deutlich unter 6.8%.

Zur Veranschaulichung: Bei meiner eigenen Pensionskasse sieht das so aus:

| Pensionierungsalter | Umhüllender Umwandlungssatz |

|---|---|

| 65 (ordentlich) | 5.0% |

| 63 | ca. 4.7% |

| 60 | ca. 4.2% |

| 58 (frühestmöglich) | ca. 3.9% |

Beispielwerte einer konkreten Pensionskasse — nicht als allgemeiner Richtwert zu verstehen. Den genauen Satz findest du im Reglement deiner PK.

Konkretes Rechenbeispiel: CHF 500’000 Guthaben

Das ist aber erst der halbe Effekt.

Der Dreifacheffekt: Warum die Kürzung grösser ist

Wer 7 Jahre früher aufhört, spart 7 Jahre lang keine Beiträge mehr ein. Der Arbeitgeber zahlt ebenfalls nichts mehr. Das Kapital wächst nur noch durch Verzinsung — nicht durch Einzahlungen.

Bei einem Jahreslohn von CHF 120’000 kommen allein durch Arbeitnehmer- und Arbeitgeberbeiträge rund CHF 15’000–18’000 pro Jahr dazu. Über 7 Jahre fehlen damit CHF 105’000–126’000 Kapital — plus entgangener Zinseszins.

Ausserdem profitieren Frühpensionierte weniger von allfälligen Überschussbeteiligungen der Pensionskasse. Die Rentenkürzung ist also ein Dreifacheffekt: tieferer Umwandlungssatz, weniger angespartes Kapital und weniger Überschuss.

Rente oder Kapitalbezug?

Beim BVG-Bezug hast du die Wahl: monatliche Rente (lebenslang garantiert) oder Kapitalbezug (Einmalauszahlung, ganz oder teilweise). Viele Frühpensionierte wählen den Kapitalbezug — wegen Flexibilität, besserer Hinterlassenenregelungen und steuerlicher Effizienz.

Kapitalbezug: Wird einmalig und getrennt vom übrigen Einkommen zu einem reduzierten Satz besteuert — in vielen Kantonen etwa ein Fünftel der normalen Einkommenssteuer. Einmal bezahlt, dann erledigt.

Rente: Gilt als Einkommen und wird jedes Jahr vollständig der ordentlichen Einkommenssteuer unterworfen — zusammen mit allen anderen Einkommensquellen. Das treibt die Steuerprogression dauerhaft.

Für FIRE-Planer mit bewusst tiefem laufenden Einkommen ist der Kapitalbezug deshalb oft deutlich steuereffizienter.

Sonderfall FIRE: Wer mit 35 oder 45 aufhört

Wer sehr früh aussteigt, ist noch weit vom BVG-Bezugsalter entfernt. Das Pensionskassen-Kapital wandert auf ein Freizügigkeitskonto — und bleibt dort bis mindestens Alter 60.

- Anlageanteil nutzen: Anbieter wie VIAC, Finpension oder Valuepension erlauben es, das Guthaben in Aktien-ETFs zu investieren. Das Kapital wächst weiter — bis zum Kapitalbezug ab 60.

- Selbständigkeit als Strategie: Wer sich selbständig macht — auch auf kleinem Niveau — kann das Freizügigkeitsguthaben unter bestimmten Voraussetzungen früher beziehen. Eine gesetzlich vorgesehene Option, die sorgfältige Planung erfordert.

AHV: Was passiert mit der Rente?

Die AHV ist das System, das Frühpensionierte am häufigsten unterschätzen. Dabei hat sie die grössten langfristigen Konsequenzen — wenn man sie ignoriert.

Die Beitragslücke — und warum du sofort handeln musst

Als Angestellter zahlst du AHV-Beiträge automatisch — gemeinsam mit deinem Arbeitgeber. Mit dem Ende der Erwerbstätigkeit hört das auf. Wer danach keine Beiträge mehr zahlt, bekommt dauerhaft eine tiefere Rente.

Pro fehlendes Beitragsjahr sinkt die maximale AHV-Rente um rund 2.3% — lebenslang.

Bei der maximalen Einzelrente von CHF 2’520 / Monat (2026) bedeuten 7 fehlende Jahre rund CHF 400 weniger pro Monat. Über eine 20-jährige Rentenphase sind das CHF 96’000 dauerhaft verloren.

Dazu kommt: Lücken können nur für die letzten 5 Jahre nachgezahlt werden. Wer zehn Jahre lang nichts tut, verliert fünf dieser Jahre unwiderruflich.

Deshalb gilt: Sofort nach dem Austritt bei der AHV-Ausgleichskasse anmelden. Nicht nächste Woche. Nicht nächstes Jahr — weil dann ist es vergessen.

Als Nichterwerbstätiger weiterzahlen

Die Lösung ist einfach — wenn man sie kennt. Wer nicht mehr arbeitet, gilt als Nichterwerbstätiger und zahlt AHV-Beiträge direkt über die Ausgleichskasse. Die Beitragshöhe hängt von Vermögen und allfälligem Renteneinkommen ab.

Was du tun musst: Bei der Ausgleichskasse anrufen, Situation schildern, Anmeldeformular ausfüllen — das war’s. Die Ausgleichskasse berechnet den genauen Betrag auf Anfrage.

Wenn dein Ehepartner vollzeiterwerbstätig ist und mindestens den doppelten Mindestbeitrag einzahlt, entfällt deine eigene Beitragspflicht. Lass das aber explizit von der Ausgleichskasse bestätigen — bevor du aufhörst zu zahlen.

AHV-Vorbezug ab 63

Seit der AHV-21-Reform (in Kraft seit 2024) kann die AHV-Rente 1 oder 2 Jahre früher bezogen werden — also ab 63 oder 64 (für Männer). Frauen der Jahrgänge 1961–1969 haben Sonderübergangsregelungen.

| Vorbezug | Dauerhafte Rentenkürzung |

|---|---|

| 1 Jahr früher (ab 64) | ca. 6.8% |

| 2 Jahre früher (ab 63) | ca. 13.6% |

Die Kürzung ist nicht temporär — sie gilt bis ans Lebensende.

Im FIRE-Kontext ist der Vorbezug meist keine gute Idee. Wer früh aufgehört hat zu arbeiten, hat typischerweise genug Kapital, um bis 65 zu überbrücken. Die lebenslange Kürzung ist ein hoher Preis für wenige Jahre frühere Auszahlung.

Unfallversicherung: Die vergessene Lücke

Das ist der Abschnitt, den fast alle Frühpensionierungs-Ratgeber auslassen. Genau deshalb ist er wichtig.

Wie du heute versichert bist

Als Angestellter in der Schweiz bist du automatisch über deinen Arbeitgeber gegen Unfälle versichert — via Unfallversicherungsgesetz (UVG). Die SUVA oder eine private Trägergesellschaft deckt:

- Berufsunfälle — alles was direkt bei der Arbeit passiert

- Nichtberufsunfälle (NBUV) — Freizeit, Sport, Haushalt (ab 8h/Woche Arbeit)

- Heilungskosten ohne Franchise und ohne Selbstbehalt

- Taggeld — 80% des Lohns ab Tag 3

- Invalidenrente bis 80% des versicherten Lohns

Was mit dem Austritt passiert

Sobald dein Arbeitsverhältnis endet, erlischt diese Deckung automatisch. Du musst nichts tun — und genau deshalb passiert es so leise.

Nach dem Austritt gilt noch eine gesetzliche Nachdeckungsfrist von 30 Tagen für Nichtberufsunfälle (Art. 3 Abs. 3 UVG).

Ab Tag 31: Keine UVG-Deckung mehr. Wer jetzt beim Klettern stürzt, ist auf die KVG-Grundversicherung angewiesen — mit Franchise, Selbstbehalt und ohne Taggeld.

Was du sofort tun musst

Die Lösung ist einfach: Krankenkasse anrufen und Unfalldeckung aktivieren. Solange du als Arbeitnehmer UVG-versichert warst, war die Unfalldeckung in der Grundversicherung deaktiviert. Das musst du nach der Pensionierung umkehren.

Krankenkasse kontaktieren

Schriftlich oder telefonisch melden: Arbeitsverhältnis endet per Datum X.

Unfalldeckung aktivieren lassen

Die Unfalldeckung in der KVG-Grundversicherung einschalten. Die Kosten: rund CHF 23.80 / Monat (Beispiel eigene Krankenkasse — bei anderen Kassen leicht variierend).

Timing sicherstellen

Die KVG-Aktivierung muss vor Ablauf der 30-tägigen UVG-Nachdeckung abgeschlossen sein. Lücken in der Deckung dürfen nicht entstehen.

UVG vs. KVG: Was die Grundversicherung abdeckt

| Leistung | UVG (Arbeitnehmer) | KVG Grundversicherung |

|---|---|---|

| Heilungskosten | Vollständig, ohne Franchise | Mit Franchise + Selbstbehalt |

| Taggeld | 80% des Lohns ab Tag 3 | Nicht enthalten |

| Invalidenrente | Bis 80% des versicherten Lohns | Nicht enthalten |

| Todesfallkapital | Ja | Nicht enthalten |

Für Frühpensionierte ohne laufenden Lohn ist das weniger dramatisch als es klingt. Taggeld und Lohnersatz brauchst du nicht mehr — es gibt keinen Lohn mehr abzusichern. Entscheidend sind die Heilungskosten. Und die deckt die KVG-Grundversicherung ab.

Wer aktiv in den Bergen, auf dem Motorrad oder im Extremsport unterwegs ist, sollte zusätzlich eine private Unfallzusatzversicherung in Betracht ziehen. Sie deckt Such- und Bergungskosten, Invaliditätssummen und höhere Taggelder. Konditionen direkt bei deiner Versicherung oder über Vergleichsportale anfragen.

Die Brückenphase: Das Herzstück der Planung

Du pensionierst dich mit 58. Die AHV startet mit 65. Das sind 7 Jahre ohne staatliche Rente — vollständig auf eigene Kosten.

Denk in Monaten — nicht in Jahren

Eine hilfreiche Perspektive aus der FIRE-Planung: Statt von «7 Jahren Brückenphase» zu sprechen, denk in Monaten finanzieller Freiheit — dem sogenannten Financial Runway. Wer mit 58 in Rente geht, braucht einen Runway von mindestens 84 Monaten bis die AHV einsetzt. Der Runway wächst, wenn du weniger entnimmst — und schrumpft, wenn du mehr ausgibst. Das macht den Fortschritt messbar, heute und nicht erst in Jahrzehnten.

Ab 65 springt die AHV an. Für ein Ehepaar beträgt die maximale kombinierte Rente rund CHF 49’140 pro Jahr (Stand 2026). Das entlastet das Portfolio dauerhaft und erheblich.

Die Brückenphase wird unterschätzt. Wer zu früh zu viel aus dem Portfolio entnimmt, beschädigt den Zinseszinseffekt dauerhaft — für alle Jahre danach.

Direktvergleich: Frühpension mit 58, 60 oder 63

| Aspekt | Mit 58 | Mit 60 | Mit 63 |

|---|---|---|---|

| BVG-Bezug möglich? | Ja (wenn Reglement) | Ja | Ja |

| BVG-Rentenkürzung vs. 65 | Hoch (ca. 22%) | Mittel (ca. 16%) | Gering (ca. 6%) |

| AHV-Lücke (Beitragsjahre) | 7 Jahre | 5 Jahre | 2 Jahre |

| AHV-Vorbezug möglich? | Nein | Nein | Ja (mit Kürzung) |

| Säule 3a-Bezug | Ab 60 möglich | Ab 60 möglich | Sofort möglich |

| Kapitalbedarfs-Puffer | Sehr gross | Gross | Mittel |

| Unfallversicherung | Sofort regeln | Sofort regeln | Sofort regeln |

Frühpension mit 58 oder 60 verlangt deutlich mehr Eigenkapital — wegen der tieferen BVG-Rente, der längeren AHV-Lücke und der längeren Brückenphase.

Für FIRE-Planer mit sehr frühem Ausstieg sind BVG und AHV eher ein Rückenwind ab 60 oder 65 — nicht die Hauptfinanzierungsquelle. Wer die FIRE-Zahl richtig berechnet, plant die ersten 20–30 Jahre vollständig aus dem eigenen Portfolio.

Checkliste: Was tun vor der Frühpensionierung?

- Pensionskassenausweis analysieren: Aktuelles Guthaben, Umwandlungssatz bei 58/60/63, Optionen Rente vs. Kapital

- BVG-Einkauf prüfen: Beitragslücke steueroptimiert schliessen — senkt Steuern, erhöht künftige Rente oder Kapitalbezug

- AHV-Beitragskonto prüfen: Individuellen Kontoauszug bei der Ausgleichskasse bestellen — gibt es bereits Lücken?

- Säule 3a-Bezüge staffeln: Über mehrere Jahre verteilen, um Steuerprogression zu brechen

- Budget für Brückenphase rechnen: Was decken BVG und Säule 3a? Was muss das Portfolio tragen?

- Kapitalbezug vs. Rente entscheiden: Unabhängige Beratung einholen (VZ VermögensZentrum oder zugelassener Vorsorgeberater)

- Freizügigkeitskonto wählen (FIRE): Welcher Anbieter erlaubt einen hohen Aktienanteil?

- Krankenkasse informieren: Austritt melden, Unfalldeckung in der KVG aktivieren — vor Ablauf der 30-tägigen Nachdeckung

- AHV-Ausgleichskasse anmelden: Als Nichterwerbstätiger registrieren — sofort. Lücken können nur für die letzten 5 Jahre nachgezahlt werden.

- Nichterwerbstätigen-Beitrag klären: Ausgleichskasse berechnet den Jahresbeitrag auf Basis von Vermögen und Renteneinkommen

- Unfallzusatzversicherung prüfen: Reicht die KVG-Grunddeckung für dein Aktivitätsniveau?

Was bedeutet das für FIRE-Planer?

Wer in der Schweiz FIRE anstrebt, muss alle drei Systeme kennen — auch wenn keines davon die Hauptrolle spielt. Die entscheidende Planungsgrösse ist der Runway: wie viele Monate dein Portfolio ohne Arbeitseinkommen trägt. BVG, AHV und Säule 3a beeinflussen diesen Runway direkt — entweder indem sie ihn verlängern oder indem fehlende Planung ihn verkürzt.

BVG ist der grösste Hebel in den letzten Berufsjahren. Freiwillige Einkäufe in die Pensionskasse senken Steuern und erhöhen das spätere Kapital erheblich. Wer das konsequent nutzt, kann die FIRE-Zahl merklich senken.

AHV ist langfristig erheblich — nicht wegen der Beiträge als Nichterwerbstätiger, die sind vertretbar. Sondern wegen der Konsequenzen, wenn man sie ignoriert. Vergessene Lücken können nur fünf Jahre rückwirkend nachgezahlt werden. Der Rest ist weg. Also: Ausgleichskasse, sofort nach Austritt, anmelden.

Unfallversicherung ist das Einfachste und Günstigste der drei — wenn du daran denkst. Krankenkasse anrufen, Unfalldeckung aktivieren, rund CHF 23.80 pro Monat, erledigt. Der Aufwand ist minimal. Das Risiko, es zu vergessen, ist real.

Fazit

Frühpensionierung in der Schweiz ist möglich — aber sie hat einen Preis in drei Systemen gleichzeitig.

Die Pensionskasse liefert früher weniger, weil der Umwandlungssatz sinkt und die Beitragsjahre fehlen. Bei der AHV klafft eine Beitragslücke, die aktiv geschlossen werden muss — denn vergessene Lücken können nur fünf Jahre rückwirkend gefüllt werden. Zudem endet die Unfallversicherung automatisch mit dem Arbeitsverhältnis und muss innerhalb von 30 Tagen neu geregelt werden.

Wer alle drei Systeme versteht, kann realistisch planen — und trifft früher die richtige Entscheidung.

Finanzielle Unabhängigkeit in der Schweiz — praktisch erklärt

Kein Lärm, keine Werbung. Nur das, was wirklich zählt — für Schweizer die früher finanziell frei sein wollen.

- Konkrete Strategien zu AHV, BVG und FIRE

- Steueroptimierung für Frühpensionierte

- Neue Artikel und Praxisbeispiele direkt ins Postfach

- Exklusive Checklisten und Vorlagen

Kein Spam. Jederzeit abmeldbar.

Weiterführende Quellen

- AHV-Rechner für Nichterwerbstätige — AHV.ch

- SUVA — Lückenloser Unfallschutz dank Abredeversicherung

- AHV 21 — Vorbezugsregelung (offizielles Merkblatt)

- VZ VermögensZentrum — Umwandlungssatz erklärt

- VZ Steuerrechner — PK & Säule 3a Kapitalbezug