FIRE-Zahl berechnen für Schweizer: 4 Praxisbeispiele

Luca (36), Jonas (46), Silvia & Marco (52), Familie Zürrer (55) — vier Schweizer Wege zur finanziellen Freiheit, mit echten Zahlen, AHV-Effekt und BVG-Puffer.

Ich erinnere mich noch genau an den Morgen, an dem ich zum ersten Mal meine FIRE-Zahl berechnet hatte. Ein Samstagmorgen, ein leeres Spreadsheet — und zum ersten Mal das Gefühl: Ich weiss, wohin ich laufe. Nicht irgendwohin, sondern zu einer konkreten Zahl.

Seither begleitet mich diese Zahl bei fast jeder Finanzentscheidung. Wollen wir umziehen? Das sind nicht nur CHF 700/Mt mehr — das sind CHF 240’000 mehr FIRE-Kapital, das ich aufbauen muss. Das teure Handyabo für CHF 50/Mt durch ein gleichwertiges für CHF 20/Mt ersetzen? Die Sparrate steigt, das FIRE-Datum rückt näher. Jede Entscheidung mit einem finanziellen Effekt — einmalig oder wiederkehrend — hat eine direkte Auswirkung auf die FIRE-Zahl. Und wenn man diese Zahl kennt, trifft man bewusstere Entscheidungen.

Aber wie gross ist diese Zahl eigentlich?

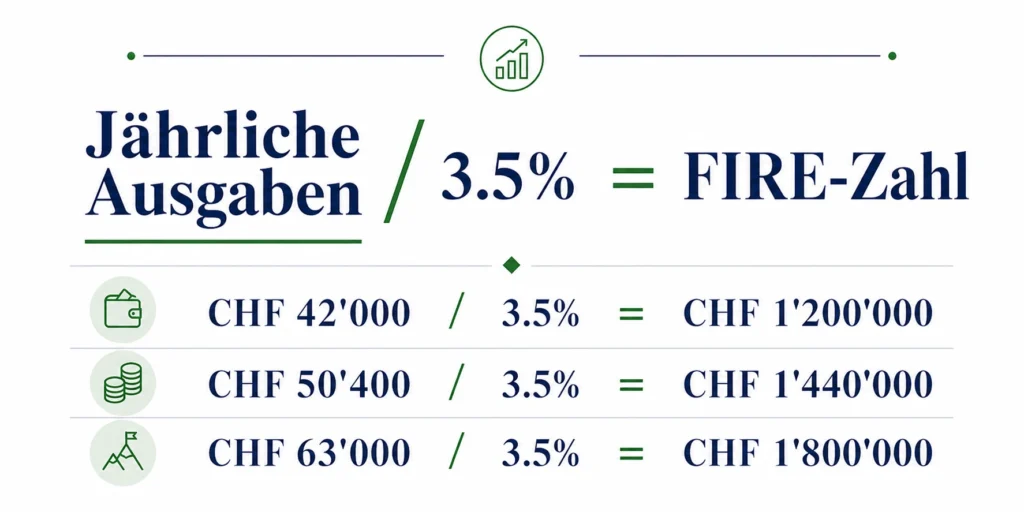

Ein Blick auf den Schweizer Medianlohn gibt eine erste Orientierung. Der mittlere Bruttolohn in der Schweiz liegt bei rund CHF 7’000 pro Monat — also CHF 84’000 im Jahr. Nach Sozialabgaben und Steuern bleiben je nach Kanton und Familiensituation ca. CHF 65’000–69’000 netto. Wer davon 70–75% ausgibt — also CHF 44’000 bis 50’000 jährlich — und eine Entnahmerate von 3.5% verwendet, kommt auf eine FIRE-Zahl zwischen CHF 1’260’000 und CHF 1’430’000.

Die CHF 1.5 Millionen, die in FIRE-Diskussionen oft kursieren, sind also kein Zufall — aber sie sind ein Durchschnittswert für durchschnittliche Ausgaben. Wer in Zürich lebt, hat vielleicht höhere Lebenshaltungskosten, verdient dafür aber auch mehr. Wer zu zweit FIRE plant, braucht fast das Doppelte, kann aber auch zwei Einkommensströme nutzen. Und wer mit 40 aufhören will statt mit 55, braucht einen grösseren Puffer.

Deshalb macht es Sinn, die eigene Zahl zu kennen — nicht die Durchschnittszahl.

Was ist die FIRE-Zahl?

Die FIRE-Zahl ist das Vermögen, das du brauchst, um ohne Erwerbsarbeit leben zu können. Sie beantwortet die Frage: Wie viel Vermögen muss ich angespart und investiert haben, damit mein Portfolio meine Lebenskosten für immer trägt?

Die Grundidee: Ein breit investiertes Portfolio wächst langfristig durch Kursgewinne und Dividenden. Du kannst jedes Jahr einen fixen Prozentsatz entnehmen, ohne das Kapital aufzuzehren — vorausgesetzt, die Entnahmerate ist nicht zu hoch.

Die Formel

Warum die 25x-Regel in der Schweiz nicht ausreicht

In US-FIRE-Communitys hörst du oft die «25x-Regel»: Multipliziere deine Jahresausgaben mit 25, fertig. Diese Zahl basiert auf einer Entnahmerate von 4% — der sogenannten Trinity Study, einer US-Studie aus den 1990ern.

Was diese Studie besagt, warum sie für Schweizer Verhältnisse angepasst werden muss und was die aktuellen Erkenntnisse dazu sind, erkläre ich ausführlich im Artikel: Die 4%-Regel erklärt: Gilt die Trinity Study für Schweizer?

Kurz gesagt: In der Schweiz ist 4% wohl zu optimistisch. Drei Gründe:

- Der starke Franken. Der CHF tendiert langfristig zur Aufwertung gegenüber anderen Währungen. Wer in internationale ETFs investiert, bekommt durch Währungseffekte schlechtere nominale Renditen als ein US-Investor. Der Gegeneffekt: Die Schweizer Inflation ist historisch tief (durchschnittlich ~0.5–1.5% in den letzten 20 Jahren), was die realen Renditen stützt. Netto bleibt trotzdem ein leichter Nachteil gegenüber dem US-Modell — vor allem bei sehr langen Ruhestandshorizonten.

- Längere Ruhestandsdauer. Wer mit 40 oder 45 in FIRE geht, plant einen Ruhestand von 50+ Jahren. Die Trinity Study war auf 30-Jahres-Horizonte ausgelegt. Je länger der Horizont, desto konservativer sollte die Entnahmerate sein.

- Laufende Kosten, die vergessen werden. Krankenkassenprämien steigen jährlich — wer nicht mehr über einen Arbeitgeber versichert ist, trägt die volle Last selbst. Als Nichterwerbstätiger muss man auch die Unfallversicherung selbst abschliessen. Zudem bleiben AHV-Beiträge geschuldet (Mindestbeitrag CHF 530/Jahr, bei grösserem Vermögen deutlich mehr — abhängig von Vermögen und passivem Einkommen).*

* Wenn der verheiratete Partner weiterarbeitet, kann die Pflicht zur Einzahlung als Nichterwerbstätiger unter gewissen Voraussetzungen entfallen.

Empfehlung für die Schweiz

| Entnahmerate | Multiplier | Eignung |

|---|---|---|

| 4.0% | 25x | US-Standard, für CH tendenziell zu optimistisch |

| 3.5% | 28.6x | Gutes Gleichgewicht für frühe Pensionierung |

| 3.0% | 33.3x | Konservativ, für sehr langen Horizont (40+ Jahre) |

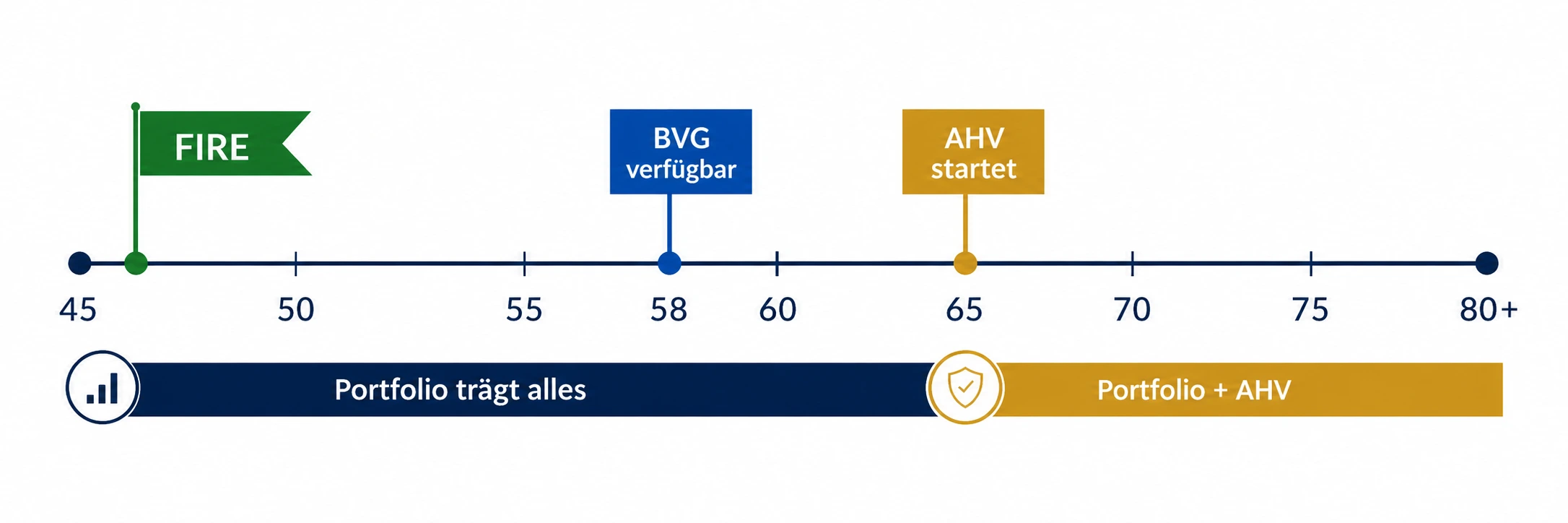

Die meisten Schweizer FIRE-Planer arbeiten mit 3.0–3.5% — im Wissen, dass zwei Puffer das Risiko langfristig deutlich reduzieren: die AHV ab 65 deckt einen Teil der Ausgaben, und das BVG-Kapital (Pensionskasse) wird ab 58 verfügbar. Beides ist in der reinen FIRE-Zahl noch nicht eingerechnet — dazu mehr in den Beispielen unten.

4 FIRE-Praxisbeispiele aus der Schweiz

Die folgenden vier Beispiele sind fiktive, aber realitätsnahe Schweizer Situationen. Alle Ausgaben beinhalten einen Steuerposten von ca. 13% auf die Gesamtausgaben — denn Steuern (Vermögens- und Einkommenssteuer auf Dividenden sowie AHV-Beiträge als Nichterwerbstätiger) gehören zum realen FIRE-Budget. Die effektive Steuerbelastung hängt vom Kanton, dem Vermögen und der Portfoliostruktur ab. Wer sein Portfolio auf wachstumsorientierte Anlagen ausrichtet (wenige Dividenden, Kursgewinne steuerfrei), bleibt am unteren Rand dieser Bandbreite.

Beispiel 1: Jonas — Single in Zürich, FIRE ~46

Jonas ist 32, arbeitet als Software-Engineer in Zürich. Er lebt gut, aber nicht extravagant — kein eigenes Auto, keine grossen Abonnements, dafür regelmässige Reisen.

Monatliche Ausgaben im FIRE (inkl. Steuern)

| Kategorie | CHF/Monat |

|---|---|

| Miete (2-Zimmer-Wohnung Zürich) | 1’950 |

| Krankenkasse (Grundversicherung + Zusatz) | 620 |

| Lebensmittel & Haushalt | 600 |

| Transport (GA + Gelegenheitsauto) | 380 |

| Freizeit, Reisen, Kultur | 450 |

| Diverses & Rücklagen | 300 |

| Steuern & Abgaben (ca. 13%) | 560 |

| Total | 4’860 |

Jährliche Ausgaben im FIRE: CHF 58’320

Als Nichterwerbstätiger mit einem Portfolio von ca. CHF 1.7M ist der AHV-Beitrag kein Kleinstbetrag — schätzungsweise knapp CHF 2’500/Jahr. Dieser Posten ist im obigen Steuerblock enthalten.

Berechnung FIRE-Zahl

Das ist Jonas‘ FIRE-Zahl ohne AHV- und BVG-Berücksichtigung.

Der AHV-Effekt: Für die volle AHV-Rente sind 44 Beitragsjahre nötig. Jonas hat von 22 bis 44 gearbeitet (22 Beitragsjahre) und plant, danach als Nichterwerbstätiger den Mindestbeitrag weiterzuzahlen — damit erreicht er mit 65 die nötige Beitragszeit. Die AHV zahlt ab 2026 dreizehn Monatslöhne pro Jahr. Bei der Maximalrente von CHF 2’520 × 13 ergibt das CHF 32’760 im Jahr — Ausgaben, die er dann nicht mehr aus dem Portfolio decken muss.

CHF 32’760/Jahr ÷ 3.5% = CHF 936’000 Portfolioäquivalent

Dieser Wert setzt erst 20 Jahre nach FIRE ein — trotzdem reduziert er den real benötigten Puffer spätestens ab 65 erheblich.

Das BVG: Jonas hat 10 Jahre in die Pensionskasse eingezahlt — schätzungsweise CHF 150’000–200’000 PK-Kapital. Dieses wird ab 58 verfügbar (11 Jahre nach FIRE) und ist in der FIRE-Zahl nicht enthalten. Ein realer zweiter Puffer.

Jonas‘ Weg zum Ziel

Prüfrechnung: CHF 200’000 + CHF 58’400/Jahr mit Zinseszins über 14 Jahre = ca. CHF 1’679’000 (übertrifft Ziel).

Beispiel 2: Silvia & Marco — Paar in Bern, FIRE ~52

Silvia (37) und Marco (39) leben im Eigenheim in der Agglomeration Bern. Keine Kinder. Beide arbeiten Vollzeit. Die Hypothek ist auf 65% des Liegenschaftswerts amortisiert — keine weiteren Amortisationszahlungen mehr nötig.

Monatliche Ausgaben im FIRE (inkl. Steuern)

| Kategorie | CHF/Monat |

|---|---|

| Hypothekarzins + Nebenkosten + Rücklagen | 2’400 |

| Krankenkassen (2 Personen) | 1’100 |

| Lebensmittel & Haushalt | 1’100 |

| Transport (1 Auto + ÖV) | 550 |

| Freizeit, Reisen, Hobbys | 900 |

| Diverses & Rücklagen | 450 |

| Steuern & Abgaben (ca. 13%) | 850 |

| Total | 7’350 |

Jährliche Ausgaben im FIRE: CHF 88’200

Berechnung FIRE-Zahl

Der AHV-Effekt: Für Ehepaare gilt der AHV-Plafond. Die kombinierte Rente ist auf 150% der Maximalrente begrenzt: CHF 3’780 × 13 Monate = CHF 49’140 im Jahr.

CHF 49’140/Jahr ÷ 3.5% = CHF 1’404’000 Portfolioäquivalent

Dieser Puffer setzt mit 65 ein — rund 12 Jahre nach Marcos geplantem FIRE-Zeitpunkt.

Das BVG: Beide haben 15–17 Jahre Beitragsjahre hinter sich und schätzungsweise CHF 500’000–600’000 PK-Kapital gemeinsam angespart. Ab 58 (8–11 Jahre nach FIRE) verfügbar — ein substanzieller Puffer.

Silvias und Marcos Weg zum Ziel

Prüfrechnung: CHF 300’000 + CHF 82’000/Jahr mit Zinseszins über 15 Jahre = ca. CHF 2’628’000 (übertrifft Ziel).

Das Eigenheim stabilisiert das Budget — keine Mieterhöhungen. Die absolute FIRE-Zahl liegt für ein Paar trotzdem spürbar über jener eines Singles.

Beispiel 3: Familie Zürrer — Winterthur, FIRE ~55

Michel (40) und Anja (38, Verwaltungsfachfrau 60%) haben zwei Kinder (8 und 5 Jahre). Michel arbeitet als Ingenieur Vollzeit. Sie wohnen im Eigenheim mit laufender Hypothek. Michel will mit 55 in FIRE — dann sind die Kinder ausgezogen.

Monatliche Ausgaben heute (Familie mit Kindern)

| Kategorie | CHF/Monat |

|---|---|

| Hypothekarzins + Nebenkosten | 2’800 |

| Krankenkassen (4 Personen) | 1’400 |

| Lebensmittel & Haushalt | 1’400 |

| Kinderbezogene Kosten (Hort, Schulreisen, Aktivitäten) | 900 |

| Transport (2 Autos) | 700 |

| Freizeit & Ferien | 1’000 |

| Diverses & Rücklagen | 500 |

| Total Familie heute | 8’700 |

In der Schweiz amortisieren viele Eigenheimbesitzer die Hypothek nur bis auf 65% des Liegenschaftswerts — danach werden keine Amortisationszahlungen mehr geleistet. Da die Hypothekarzinsen historisch tief sind und das Kapital am Aktienmarkt eine höhere Rendite erzielen kann, behält die Familie die Restschuld bewusst bei.

Monatliche Ausgaben ab FIRE mit 55 (Kinder ausgezogen, inkl. Steuern)

| Kategorie | CHF/Monat |

|---|---|

| Hypothekarzins + Liegenschaftskosten (Restschuld ca. 65%) | 1’400 |

| Krankenkassen (2 Personen) | 1’100 |

| Lebensmittel & Haushalt | 1’100 |

| Transport (1 Auto + ÖV) | 550 |

| Freizeit & Reisen | 1’200 |

| Diverses & Rücklagen | 450 |

| Steuern & Abgaben (ca. 13%) | 750 |

| Total ab 55 | 6’550 |

Der SARON liegt aktuell bei ~0%, mit einer typischen Marge von ca. 0.9% ergibt sich ein Zinssatz von ca. 0.9% p.a. (variabel). Der CHF 1’400-Posten beinhaltet Zinsen auf die Restschuld, Unterhaltsrücklagen und Liegenschaftsversicherung.

Jährliche Ausgaben ab FIRE-Zeitpunkt: CHF 78’600

Berechnung FIRE-Zahl

Der AHV-Effekt: Wie Beispiel 2 — CHF 49’140/Jahr ab 65, kapitalisiert CHF 1’404’000. Dieser Puffer setzt 10 Jahre nach Michels FIRE-Zeitpunkt ein.

Das BVG: Michel und Anja haben bis 55 zusammen rund 30 Beitragsjahre — gemeinsam schätzungsweise CHF 500’000–800’000 PK-Kapital. Ab 58 — nur 3 Jahre nach FIRE — wird dieses Kapital verfügbar. Das verändert die Rechnung erheblich. Die Bandbreite der effektiven FIRE-Zahl ist gross, weil das BVG-Kapital und der Hypothekarzins zum Zeitpunkt des FIRE-Starts eine erhebliche Rolle spielen.

Beispiel 4: Luca — Frugalist und Frühstarter, FIRE ~36

Luca ist 24 Jahre alt. Nach seiner Lehre als Applikationsentwickler EFZ hat er berufsbegleitend den HF-Abschluss in Informatik gemacht — er verdiente durchgehend eigenes Geld. Seit 18 investiert er konsequent.

Er wohnte bis 22 bei seinen Eltern (keine Wohnkosten), danach zwei Jahre in einer WG. Jetzt lebt er allein in einer kleinen 1.5-Zimmer-Wohnung in einer mittelgrossen Schweizer Stadt. Er fährt kein Auto — alles läuft über Velo und öffentlichen Verkehr. Er kocht selbst, kauft bewusst und vermeidet teure Abonnements.

Sein Ziel: Mit 36 finanziell frei. Das klingt extrem — aber es ist ein Rechenresultat, kein Glücksfall.

Monatliche Ausgaben im FIRE (inkl. Steuern)

| Kategorie | CHF/Monat |

|---|---|

| Miete (1.5-Zimmer-Wohnung, Mittelstadt) | 900 |

| Krankenkasse (hohe Franchise) | 380 |

| Lebensmittel & Haushalt | 400 |

| Transport (Velo + Halbtax) | 150 |

| Freizeit, Reisen, Kultur | 300 |

| Diverses & Rücklagen | 150 |

| Steuern & Abgaben (ca. 13%) | 300 |

| Total | 2’580 |

Jährliche Ausgaben im FIRE: CHF 30’960

Berechnung FIRE-Zahl

Das ist Lucas FIRE-Zahl — tief, weil seine Ausgaben tief sind.

Der AHV-Effekt: Luca trägt von 18 bis 36 in die AHV ein (18 Beitragsjahre). Nach FIRE zahlt er als Nichterwerbstätiger den Mindestbeitrag weiter — nach 44 Beitragsjahren erhält er mit 65 die volle AHV-Rente.

CHF 32’760/Jahr ÷ 3.5% = CHF 936’000 Portfolioäquivalent

Die kapitalisierte AHV-Rente (CHF 936’000) übersteigt Lucas gesamte FIRE-Zahl (CHF 885’000). Ab 65 deckt die AHV seine Ausgaben nahezu vollständig — das Portfolio muss danach kaum noch etwas leisten.

Das BVG: Mit rund 12 Jahren Beitragsjahren hat Luca schätzungsweise CHF 80’000–120’000 PK-Kapital angespart. Ab 58 — 22 Jahre nach FIRE — verfügbar.

Lucas Weg zum Ziel

Prüfrechnung: CHF 80’000 + CHF 44’000/Jahr mit Zinseszins über 12 Jahre = ca. CHF 903’000 (übertrifft Ziel).

Nicht die Lohnhöhe allein entscheidet das FIRE-Datum. Entscheidend ist die Sparlücke — die Differenz zwischen Einkommen und Ausgaben. Wer sie weit öffnet, erreicht FIRE schnell. Wer sie eng hält, wartet lang — auch mit gutem Lohn.

Die FIRE-Zahl im Überblick

| Beispiel | Jahresausgaben | FIRE-Zahl (3.5%) | Mit AHV-Effekt | BVG-Puffer ab 58 |

|---|---|---|---|---|

| Luca, Single, ~36 | CHF 30’960 | CHF 885’000 | CHF 630’000–780’000 | ca. CHF 80’000–120’000 |

| Jonas, Single, ~46 | CHF 58’320 | CHF 1’666’000 | CHF 1’260’000–1’460’000 | ca. CHF 150’000–200’000 |

| Silvia & Marco, Paar, ~52 | CHF 88’200 | CHF 2’520’000 | CHF 2’100’000–2’300’000 | ca. CHF 500’000–600’000 |

| Familie Zürrer, ~55 | CHF 78’600 | CHF 2’246’000 | CHF 1’880’000–2’080’000 | ca. CHF 500’000–800’000 |

Alle BVG-Beträge sind Schätzungen — der tatsächliche Wert hängt von Lohnhistorie und Pensionskassenreglement ab.

Vier Muster fallen auf

Die Ausgaben sind der stärkste Hebel.

Wer seine Jahresausgaben um CHF 10’000 reduziert, senkt seine FIRE-Zahl um CHF 286’000 (bei 3.5%). Frugalität ist kein Selbstzweck — sie ist die effizienteste Variable in der Gleichung. Luca zeigt das am deutlichsten: Er braucht weniger als halb so viel wie Jonas — und entsprechend weniger als halb so lange.

Die AHV ist echter, einplanbarer Wert.

Sie funktioniert wie eine Teilrente, die dein Portfolio ab 65 entlastet. Wer bis 45 oder 50 gearbeitet hat, hat Beitragsjahre gesammelt — und wer danach Mindestbeiträge leistet, sichert die volle Rente. Dass es irgendwann gar keine AHV mehr geben wird, ist unrealistisch — sie ist Teil der Schweizer Bundesverfassung.

Das BVG ist unsichtbares Kapital.

Wer 20 oder mehr Jahre in die Pensionskasse eingezahlt hat, hat oft CHF 200’000–600’000 angespart, ohne es täglich zu sehen. Ab 58 wird dieses Kapital zugänglich. Es ist ein realer Puffer, der die Langzeitstabilität des Portfolios deutlich erhöht.

Frühstarter potenzieren den Zinseszins.

Wer mit 18 oder 20 anfängt zu investieren und gleichzeitig die Ausgaben tief hält, setzt den Zinseszins viel länger in Gang. Jedes Jahr früher bedeutet mathematisch mehrere Jahre weniger Wartezeit. Luca braucht kein aussergewöhnliches Einkommen — er braucht Disziplin, Frühstart und Zeit. Diese Kombination schlägt fast jeden Gehaltsbonus.

Schweizer FIRE-Rechner — direkt per Mail

Abonniere den Newsletter und erhalte den Schweizer FIRE-Rechner (Excel/Google Sheets) mit AHV-Puffer und BVG-Berechnung direkt nach der Anmeldung.

- FIRE-Planung mit Schweizer Realität (AHV, BVG, CHF)

- Steueroptimierung mit echten Zahlen

- BVG- und Säule-3a-Strategien praxisnah erklärt

- Innenperspektive eines Bank-Controllers

Kein Spam. Jederzeit abmeldbar.

Was du jetzt tun kannst

Die vier Beispiele zeigen den Rahmen — deine persönliche Zahl hängt von deinen Ausgaben, deinem Einkommen und deiner Sparrate ab. Bevor du zur FIRE-Zahl springst: Weisst du, wie viele Monate du heute ohne Erwerbseinkommen leben könntest? Das ist dein Financial Runway — der Ausgangspunkt. Wer 3 Monate Runway hat, denkt anders als jemand mit 0 Monaten. Und wer 24 Monate Runway hat, hat schon die Grundlage für FIRE gelegt.

📥 Financial Runway Kalkulator herunterladen (.xlsx) — kostenlosAusgaben aufschreiben

Öffne ein leeres Dokument oder eine Tabelle. Schreib deine monatlichen Ausgaben auf — Kategorie für Kategorie, so wie die vier Beispiele oben.

Steuerposten addieren

Füge einen Steuerposten von ca. 13–15% hinzu (variiert je nach Kanton, Vermögen und Portfoliostruktur). Summiere alles. Multipliziere mit 12 — das sind deine jährlichen FIRE-Ausgaben.

FIRE-Zahl berechnen

Jahresausgaben ÷ 0.035 — das ist deine FIRE-Zahl. Noch ohne AHV-Effekt, noch ohne PK-Kapital.

AHV-Puffer abschätzen

Schätze deine AHV-Rente (Maximalrente CHF 32’760/Jahr für Singles, CHF 49’140 für Ehepaare) und kapitalisiere sie mit 3.5%. Das ist dein realer Puffer ab 65.

Wenn die Zahl gross wirkt: Das ist normal. Sie ist der Massstab, nicht das Urteil. Wer heute mit 30 anfängt, CHF 2’000 pro Monat zu investieren (6% p.a.), erreicht in 25 Jahren rund CHF 1’390’000. Der Weg ist machbar. Aber er beginnt damit, die Zahl zu kennen.

Häufige Fragen zur FIRE-Zahl in der Schweiz

Muss ich die AHV bei der FIRE-Zahl berücksichtigen?

Nicht zwingend — aber es wäre zu pessimistisch, sie zu ignorieren. Wer bis 45 oder 50 gearbeitet hat, hat AHV-Beitragsjahre gesammelt. Lücken lassen sich nachzahlen, und auch als Nichterwerbstätiger (FIRE) kann man Beitragsjahre sammeln. Die AHV reduziert, was das Portfolio nach 65 leisten muss. Dass es irgendwann gar keine AHV mehr geben wird, ist unrealistisch — sie ist Teil der Schweizer Bundesverfassung.

Gilt die 4%-Regel nicht auch für die Schweiz?

Die Trinity Study basiert auf US-Daten und 30-Jahres-Horizonten. Für Schweizer Verhältnisse — CHF-Stärke, längere Lebenserwartung, andere Kapitalmarktrenditen — empfehlen die meisten Schweizer FIRE-Praktiker 3–3.5%. Du kannst mit 4% planen, wenn du echte Puffer hast (AHV, BVG, Eigenheim, Flexibilität bei Ausgaben). Alles dazu: Die 4%-Regel erklärt: Gilt die Trinity Study für Schweizer?

Was, wenn meine Ausgaben im Ruhestand sinken?

Dann sinkt auch deine FIRE-Zahl. Viele geben im Ruhestand tatsächlich weniger aus: kein Pendeln, keine Kinderkosten, keine Einzahlungen in die Säule 3a. Hinzu kommt: ohne Erwerbseinkommen sinkt die Steuerbelastung deutlich. Budgetiere die Ausgaben für den Ruhestand — nicht deine heutigen Ausgaben.

Muss ich die Inflation berücksichtigen?

Die Entnahmerate von 3.5% ist als reale Rate konzipiert — sie berücksichtigt Inflation bereits implizit. Das bedeutet: Dein Portfolio muss nicht nur laufende Ausgaben decken, sondern auch mit der Inflation wachsen. In der Schweiz ist die Inflation historisch tief (Durchschnitt ~0.5–1.5% in den letzten 20 Jahren) — ein klarer Vorteil gegenüber anderen Ländern.

Wie müssen Steuern berücksichtigt werden?

Steuern gehören direkt ins FIRE-Budget — als eigener Posten, wie in den Beispielen oben. Nach FIRE sinkt die Steuerbelastung gegenüber den Arbeitsjahren: kein Erwerbseinkommen, keine Lohnbeiträge, geringeres steuerbares Einkommen. Was bleibt: Vermögenssteuer auf das Portfolio und Einkommenssteuer auf Dividenden. Wer sein Portfolio auf wachstumsorientierte Anlagen ausrichtet (thesaurierende ETFs, wenig Dividenden), reduziert die Steuerbelastung weiter — Kursgewinne sind in der Schweiz für Privatpersonen steuerfrei.